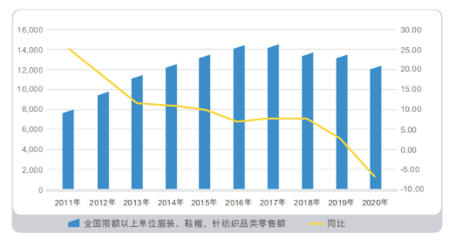

進(jìn)入三月的傳統(tǒng)消費(fèi)回暖期,服裝市場(chǎng)卻意外遇冷,紡織品及針織品零售額呈現(xiàn)加速下跌趨勢(shì),為行業(yè)復(fù)蘇蒙上一層陰影。

據(jù)最新統(tǒng)計(jì)數(shù)據(jù)顯示,今年三月全國(guó)紡織服裝、紡織品及針織品零售總額同比下降15.8%,較今年前兩個(gè)月的降幅進(jìn)一步擴(kuò)大,創(chuàng)下近五年同期新低。其中,線下實(shí)體門店銷售額下滑尤為明顯,同比降幅超過(guò)20%,線上銷售雖保持增長(zhǎng)但增速明顯放緩。

多位業(yè)內(nèi)專家分析指出,此次下跌主要受多重因素影響:經(jīng)濟(jì)增速放緩導(dǎo)致消費(fèi)信心不足,消費(fèi)者在服裝等非必需品的支出上更加謹(jǐn)慎;國(guó)際原材料價(jià)格上漲導(dǎo)致服裝生產(chǎn)成本增加,但消費(fèi)端價(jià)格難以同步提升,企業(yè)利潤(rùn)空間被嚴(yán)重?cái)D壓;年輕消費(fèi)群體購(gòu)物習(xí)慣轉(zhuǎn)變,更傾向于體驗(yàn)式消費(fèi)和個(gè)性化定制,傳統(tǒng)紡織服裝產(chǎn)品面臨轉(zhuǎn)型升級(jí)壓力。

值得注意的是,細(xì)分品類表現(xiàn)分化明顯。基礎(chǔ)紡織品銷量相對(duì)穩(wěn)定,而針織品、時(shí)尚服飾等高附加值產(chǎn)品降幅較大。區(qū)域市場(chǎng)方面,一線城市銷售降幅較小,三四線城市及縣域市場(chǎng)受沖擊更為顯著。

面對(duì)這一局面,多家服裝企業(yè)正積極調(diào)整經(jīng)營(yíng)策略。部分頭部品牌加快數(shù)字化轉(zhuǎn)型,通過(guò)直播電商、社群營(yíng)銷等方式拓展銷售渠道;同時(shí)加大研發(fā)投入,推出功能性面料和智能穿戴產(chǎn)品,以差異化競(jìng)爭(zhēng)應(yīng)對(duì)市場(chǎng)挑戰(zhàn)。

業(yè)內(nèi)預(yù)計(jì),短期內(nèi)紡織服裝零售市場(chǎng)仍將承壓,但隨著夏季消費(fèi)旺季的到來(lái)和各項(xiàng)促消費(fèi)政策的落地,下半年市場(chǎng)有望逐步回暖。專家建議,企業(yè)應(yīng)把握消費(fèi)升級(jí)趨勢(shì),在產(chǎn)品質(zhì)量、設(shè)計(jì)創(chuàng)新和消費(fèi)體驗(yàn)等方面持續(xù)發(fā)力,方能在激烈的市場(chǎng)競(jìng)爭(zhēng)中立于不敗之地。